В отличие от ввозных таможенных пошлин, установленных Единым таможенным тарифом и одинаковых для стран, входящих в Евразийский экономический союз, вывозные пошлины регулируются внутренним законодательством каждой страны.

Порядок установления и взимания вывозных пошлин

В России порядок установления и взимания вывозных пошлин установлен Законом РФ № 5003-1 от 21.05.1993 «О таможенном тарифе». Согласно закону вывозные пошлины устанавливает Правительство РФ, а для сырой нефти и некоторых товаров, выработанных из нее, действует особый порядок расчета ставок пошлин (Постановление Правительства РФ от 29.03.2013 № 276).

Перечень товаров, облагаемых вывозными пошлинами

До недавнего времени вывозными пошлинами, помимо нефти и нефтепродуктов, облагался небольшой перечень товаров, установленный Постановлением Правительства №2068 от 27.11.2021 «О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза».

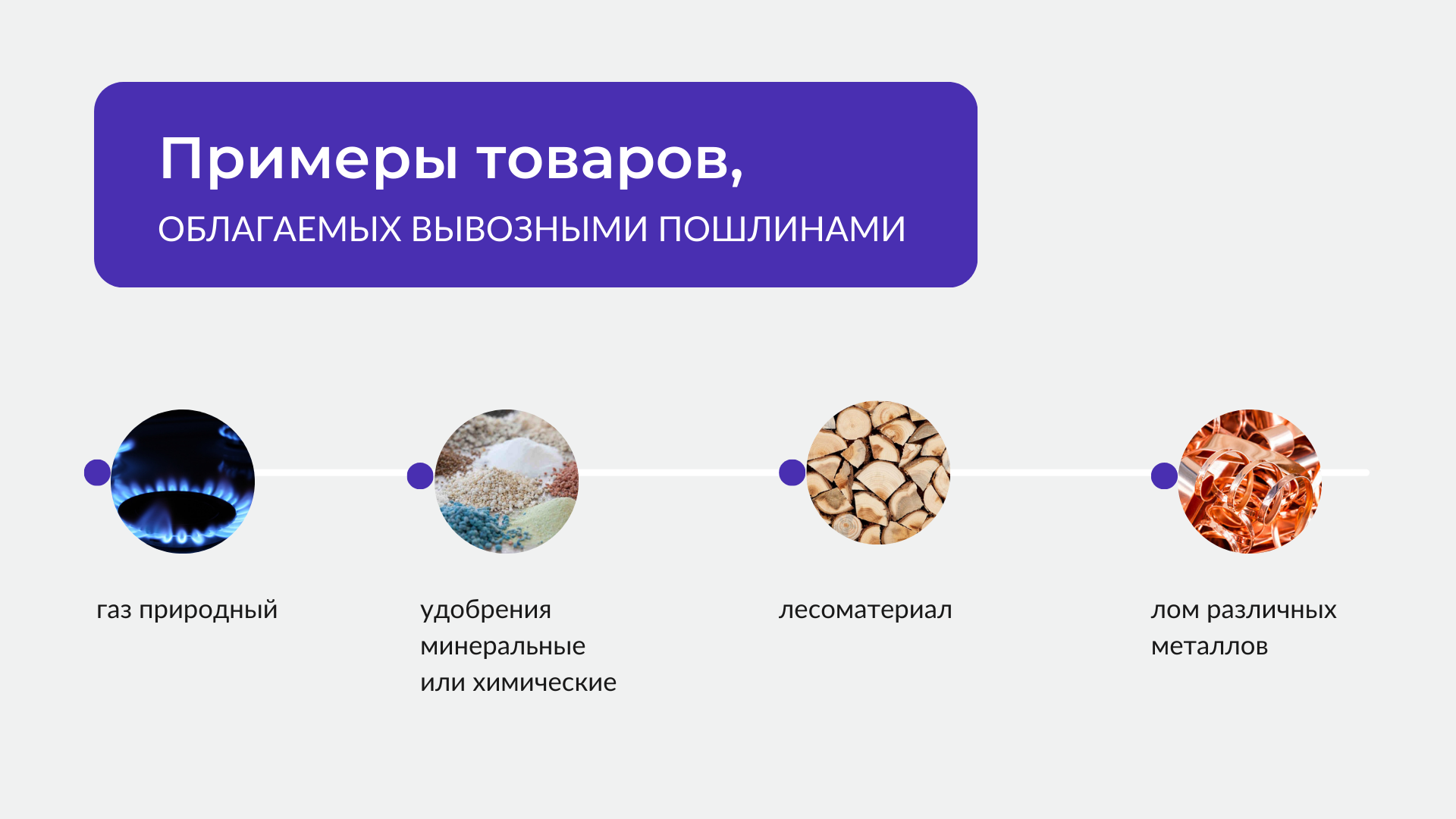

К ним относятся:

- газ природный;

- удобрения минеральные или химические;

- лесоматериалы;

- лом различных металлов.

Отдельно регламентируются и рассчитываются вывозные пошлины на:

- Зерновые культуры (Постановление Правительства Российской Федерации от 06.02.2021 г. № 117);

- Масло подсолнечное (Постановление Правительства РФ от 06.04.2021 №546);

- Подсолнечный шрот (Постановление Правительства РФ от 31.03.2022 N 532).

Изменения в законодательстве

В сентябре 2023 года этот список был дополнен Постановлением Правительства РФ от 21.09.2023 № 1538 «О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза, и о внесении изменений в ставки вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза». Документ вступил в силу с 1 октября 2023 года.

Постановление №1538 установило ставки пошлин почти на всю номенклатуру вывозимых товаров, а именно:

| Номер группы ТН ВЭД | Исключения или отсутствие пошлины |

| 01 | |

| 02 | Пошлина не установлена |

| 03 | |

| 04 | 0401, 0402, 0403, 0404, 0405, 0406 |

| 05-08 | |

| 09 | 0901 21 000, 0901 22 000, 0902 30 000, 0902 40 000 0 |

| 10 | |

| 11 | Пошлина не установлена |

| 12-14 | |

| 15 | 1513, 1515 90, 1516 20, 1517 10, 1517 90 |

| 16 | |

| 17 | 1703, 1704 90 300 0, 1704 90 980 0 |

| 18 | 1803, 1804 00 000 0, 1805 00 000 0, 1806 |

| 19 | 1901 10 000 0, 1902, 1905 |

| 20 | 2007, 2008 11, 2008 20, 2008 30, 2008 40, 2008 50, 2008 70, 2008 97, 2008 99, 2009 11, 2009 12 000, 2009 19, 2009 21 000, 2009 29, 2009 31, 2009 39, 2009 41, 2009 49, 2009 89, 2009 90 |

| 21 | 2101 11 00, 2101 12, 2105 00 |

| 22 | |

| 23 | 2301 |

| 24 | 2402 |

| 25-28 | |

| 29 | 2923, 2936, 2937, 2938, 2939 11 000 0, 2939 19 000 0, 2939 20 000 0, 2939 30 000 0, 2939 41 000 0, 2939 42 000 0, 2939 43 000 0, 2939 44 000 0, 2939 45 000 0, 2939 49 000 0, 2939 51 000 0, 2939 61 000 0, 2939 62 000 0, 2939 63 000 0, 2939 72 000 0, 2940 00 000 0, 2941, 2942 00 000 0 |

| 30 | Пошлина не установлена |

| 31 | |

| 32 | 3204, 3208 90, 3213, 3215 |

| 33 | 3301, 3303 00, 3304, 3305, 3306, 3307 |

| 34 | 3401, 3402 50 000 0, 3402 90 900 0, 3405 |

| 35 | 3502 19 900 0, 3502 20 910 0, 3502 20 990 0, 3504 00, 3507 |

| 36-37 | |

| 38 | 3802, 3808 91, 3808 92, 3808 93, 3808 99, 3822 |

| 39 | 3907 30 000, 3909 50, 3910 00 000 2, 3910 00 000 8, 3926 10 000 0, 3926 20 000 0 |

| 40 | 4014 |

| 41 | |

| 42 | 4201 00 000 0, 4202, 4203 |

| 43 | |

| 44 | Пошлина не установлена |

| 45-48 | |

| 49 | Пошлина не установлена |

| 50-60 | |

| 61-65 | Пошлина не установлена |

| 66-67 | |

| 68 | 6812 80 900 1, 6812 91 000 0 |

| 69 | |

| 70 | 7011, 7014 00 000 0, 7020 00 |

| 71 | |

| 72 | 7205 29 000 0 |

| 73 | |

| 74 | 7408, 7409, 7410 |

| 75 | |

| 76 | 7604, 7605, 7606, 7607, 7608, 7610 |

| 78-83 | |

| 84-96 | Пошлина не установлена |

| 97 |

Ставки вывозной пошлины

Для перечисленных групп товаров были установлены следующие ставки вывозной пошлины, зависящие от среднего курса доллара США к российскому рублю за предыдущий месяц:

| Курс доллара | Ставка пошлины, % |

| менее 80 рублей | 0 |

| от 80 до 85 рублей | 4 |

| от 85 до 90 рублей | 4,5 |

| от 90 до 95 рублей | 5,5 |

| более 95 рублей | 7 |

Применяемую ставку определяет Министерство экономического развития и публикует у себя на сайте до 28 числа каждого месяца. На октябрь 2023 ставка установлена в размере 7%.

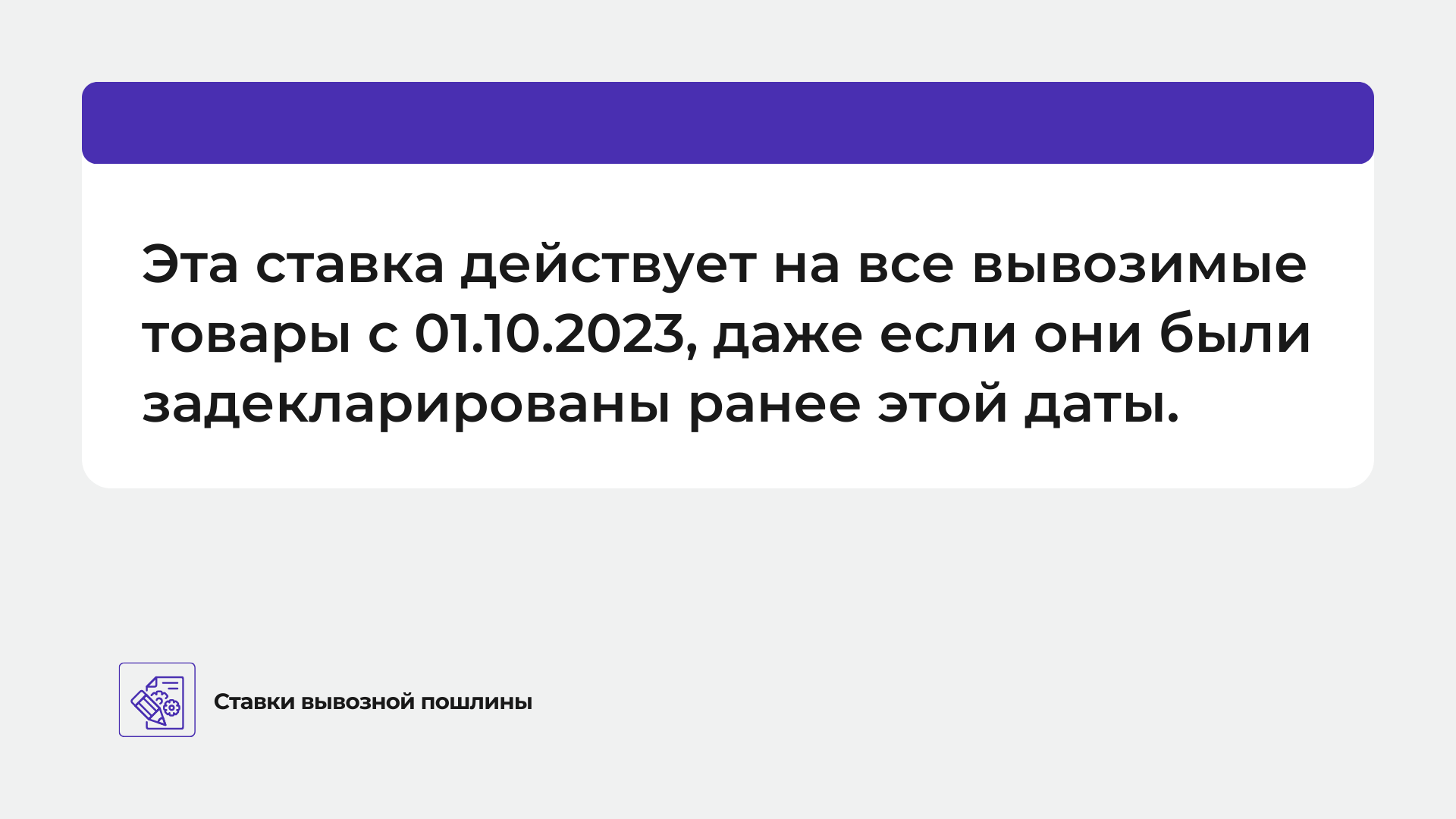

Единственными исключениями будут грузы, принятые к перевозке по морю и железной дороге до 1 октября 2023, а также оформленные ранее с помощью неполного или периодического таможенного декларирования.

Кроме того, в отдельном порядке установлены и взимаются вывозные пошлины в отношении товаров, указанных в других постановлениях Правительства, перечисленных в данной статье (№276, 117, 546, 2068 и 532)

Интересной особенностью является пункт постановления, определяющий что сборы за совершение таможенных операций не должны взиматься, если МинЭкономРазвития установит нулевую ставку на товары, указанные в этом постановлении (№ 1538).

Новые обстоятельства экспорта

Для экспортеров введение данных пошлин не только является неприятной неожиданностью, но и меняет некоторые принципы работы, сложившиеся на практике. Если ранее большинство товаров не облагалось вывозными пошлинами и, в связи с этим, было освобождено и от уплаты сборов за совершение таможенных операций при декларировании, то теперь каждая декларация будет сопровождаться взиманием этих платежей.

Что нужно экспортеру, который ранее не уплачивал вывозные таможенные пошлины:

- наличие единого лицевого счета в ФТС (ЕЛС). Проверить информацию о нем можно войдя в личный кабинет участника ВЭД использую электронную подпись;

- рассчитать сумму пошлины и таможенных сборов (Постановление Правительства Российской Федерации от 26.03.2020 № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров» ), предполагаемых к оплате и внести авансовый платеж от имени декларанта товаров. Для этого нужно заполнить платежное поручение, указав КБК авансового платежа — 153 01 06 13 01 01 0000 510 (реквизиты счета для перечисления таможенных платежей);

- проверить в личном кабинете участника ВЭД информацию о поступлении авансового платежа. Вносить платеж лучше заранее, зачисление средств требует времени от нескольких часов до нескольких дней;

- при выпуске декларации суммы сборов и вывозной пошлины будет списана с ЕЛС таможенным органом. Поэтому денежные средства должны поступить на счет до этого момента.

Ранее при возникновении ошибок в ДТ или изменении планов относительно отгрузки товаров, экспортер мог подать новую декларацию вместо корректировки предыдущей, а потом отозвать ранее поданную ошибочную ДТ и при этом не уплачивал каких-либо платежей. Теперь эта возможность утрачена и придется наравне с импортерами ждать пока будет принята КДТ при выявлении ошибок в выпущенной экспортной декларации.

И если в 2022 году оформление экспорта осложнилось ограничениями из Постановления Правительства РФ от 09.03.2022 №311 «О мерах по реализации Указа Президента Российской Федерации от 8 марта 2022 г. N 100», которое ввело запрет на вывоз товаров, имеющих иностранное происхождение, то теперь экспортерам, да и таможенникам придется обратить внимание на правильность расчета таможенной стоимости товара, определение кода ТН ВЭД и заявленной суммы таможенных платежей.

Еще одним нововведением стало изменение порядка транзита российских товаров в Калининградскую область и Армению. Так как они теперь облагаются вывозной пошлиной при оформлении транзита требуется вносить обеспечение уплаты таможенных платежей, а процедура транзита должна открываться в таможенном органе по месту регистрации компании. При оформления такого транзита также понадобится предъявление товаров для проведения таможенного контроля. Например, если компания зарегистрирована в Екатеринбурге, а вывозит товары из Ленинградской области в Калининград, то по текущим правилам транзит должен оформляться в Екатеринбурге и товары должны быть там предъявлены для прохождения контроля.

Новые обстоятельства экспорта должны обратить внимание участников ВЭД на те области, которые их ранее не интересовали: расчет таможенной стоимости, заполнение ДТС, подготовка пакета подтверждающих документов и прохождение дополнительных проверок. Все это требует повышения квалификации или самостоятельного изучения нормативных актов по этим вопросам.

Духницкий Павел Сергеевич,

Ведущий преподаватель учебного центра «Компас ВЭД»,

руководитель отдела дистанционного обучения

Учебный центр «Компас ВЭД» приглашает пройти обучение по программам повышения квалификации:

- Таможенный декларант

- Специалист по таможенным операциям / Таможенный декларатн PRO

- Менеджер по внешнеэкономической деятельности

- Организация импортных закупок

- Международная транспортная логистика

- Валютное регулирование и валютный контроль

- Практикум таможенного декларирования