Что такое «таможенная стоимость»?

Таможенная стоимость — стоимость товара, определяемая при его декларировании, в целях исчисления таможенных сборов, пошлин и налогов.

Расчет таможенной стоимости обычно основывается на фактической цене товара, указанной в инвойсе, но предполагает включение в него расходов, связанных с ввозом (вывозом) товаров, а также ряд вычетов если в цену товара включены иные платежи, не включаемые в таможенную стоимость.

В том случае, когда товар поставляется безвозмездно или сведения о стоимости в документах вызывают сомнение у таможенных органов, возможно определение таможенной стоимости на базе иных источников информации: каталоги, таможенные декларации на идентичные и однородные товары, результаты таможенной экспертизы и т.п.

Чаще всего сложности возникают при определении таможенной стоимости ввозимых товаров, ведь именно они облагаются таможенными платежами, в отличие от большинства экспортных грузов. Но таможенная стоимость рассчитывается и заявляется не только при оформлении процедуры выпуска для внутреннего потребления, такой расчет также понадобится при помещении товаров под большинство таможенных процедур, кроме таможенного транзита, таможенного склада, уничтожения, отказа в пользу государства и специальной таможенной процедуры.

Для расчета таможенной стоимости существует 6 различных методов. Методы определения таможенной стоимости используются в различных ситуациях и самым распространенным из них является первый метод определения таможенной стоимости по стоимости сделки с ввозимыми товарами. Он предполагает расчет на основе цены товара, указанной в инвойсе, к которой прибавляются расходы, связанные с поставкой товара (погрузка, транспортировка, страховка и т.д.) и из которой могут быть сделаны вычеты (расходы, возникшие на территории ЕАЭС).

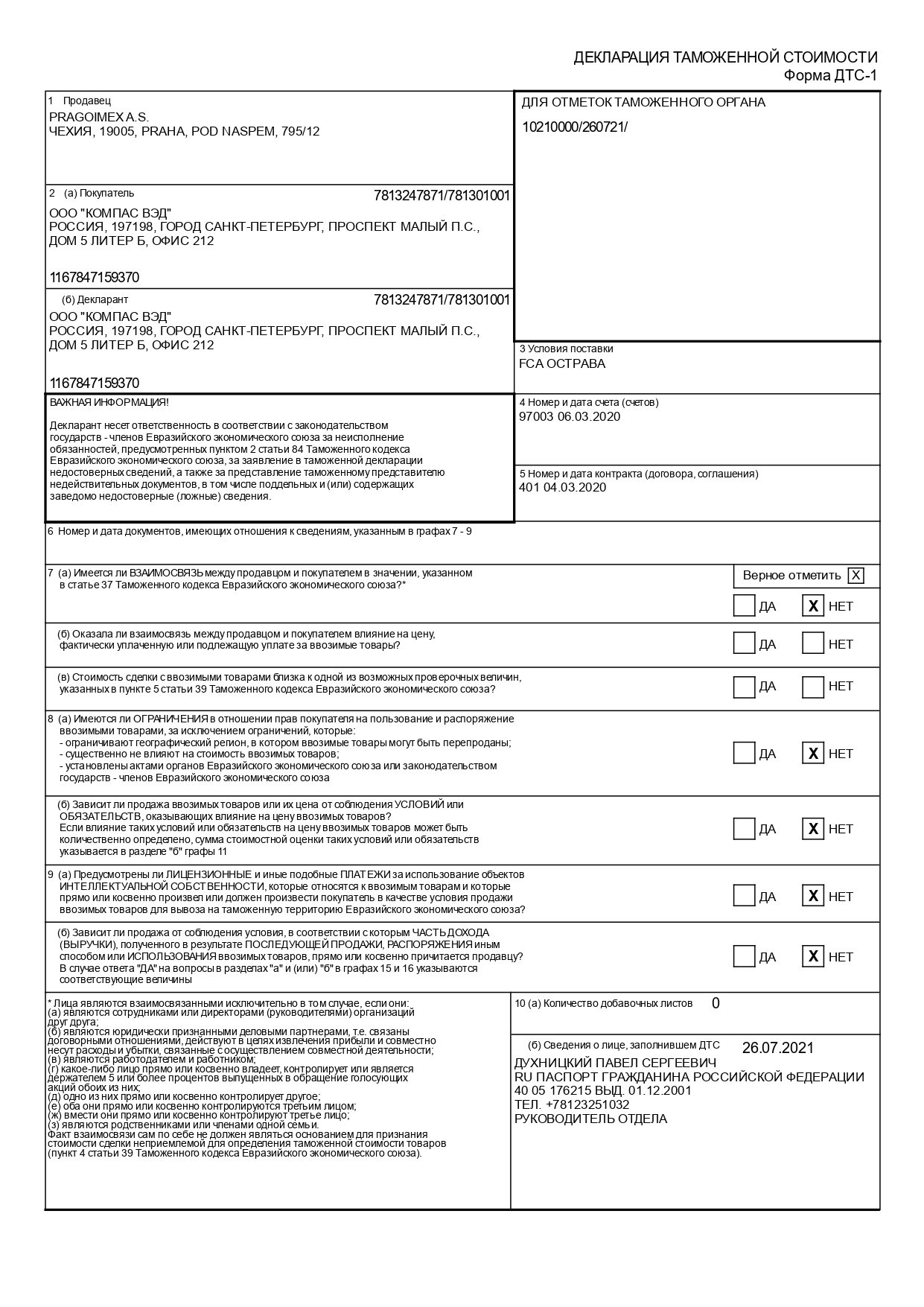

При использовании первого метода определения таможенной стоимости в таможенный орган подается декларация таможенной стоимости ДТС-1, пример такой декларации представлен на рисунке.

Основной лист ДТС-1

Добавочный лист ДТС-1

Для правильного использования первого метода необходимо определить, что именно входит в инвойсную цену товара с учетом условий поставки по Инкотермс и иных положений контракта, описывающих обязанности продавца и покупателя. Методология определение, а также расчет таможенной стоимости и применяемых условий поставки Инкотермс подробно рассматривается в рамках курсов «Специалист по таможенным операциям» , «Таможенный декларант» .

Метод определения таможенной стоимости по цене сделки имеет ряд ограничений и не может применяться, если:

-

Отсутствует сделка купли-продажи товаров;

-

Продавец и покупатель являются взаимосвязанными лицами;

-

Цена товара зависит от условия, оценить влияние которых невозможно и т.п.

Если применение метода 1 невозможно, то последовательно применяются следующие методы:

-

Метод определения таможенной стоимости по стоимости сделки с идентичными товарами (Метод 2)

-

Метод определения таможенной стоимости по стоимости сделки с однородными товарами (Метод 3)

-

Метод вычитания (Метод 4)

-

Метод сложения (Метод 5)

Если и они не могут быть применены (что чаще всего и происходит), то используется Резервный метод определения таможенной стоимости (Метод 6) который подразумевает гибкое использование любого из предшествующих 5 методов. Например, при безвозмездной поставке применить методы 1-5 невозможно, так как отсутствует факт купли-продажи, поэтому применяется метод 6 на базе метода 1. В данном случае он позволит заменить стоимость товара в рамках купли-продажи на оценочную стоимость для таможенных целей.

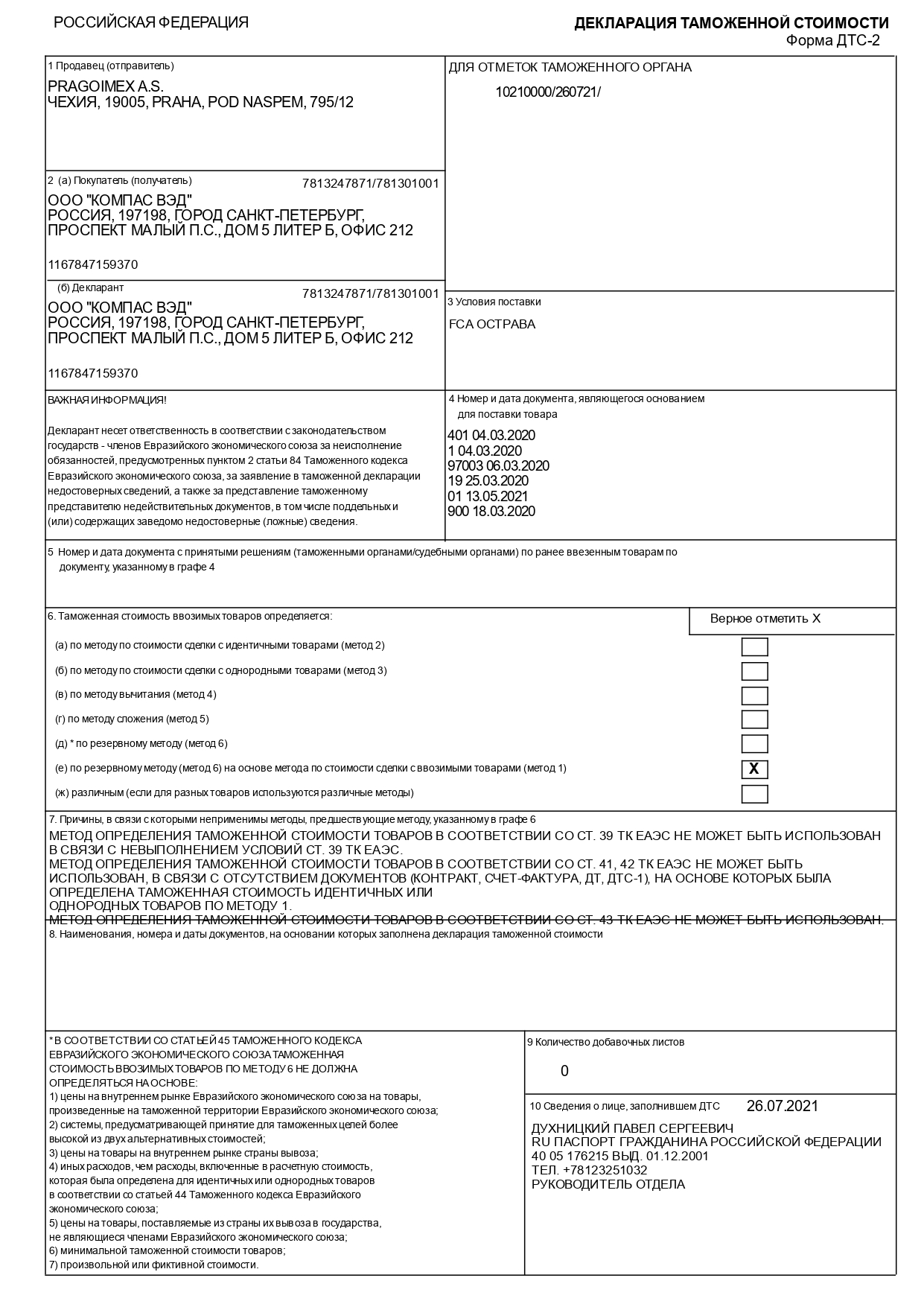

При использовании методов 2-6 заполняется декларация таможенной стоимости ДТС-2, пример которой показан на рисунке.

Основной лист ДТС-2

Добавочный лист ДТС-2

Независимо от используемого метода расчета таможенной стоимости, заявленные в таможенные органы сведения необходимо документально подтвердить. Пакет предоставляемых документов будет зависеть от особенностей сделки и специфики самих товаров.

В большинстве случаев, в качестве подтверждающих документов используются:

-

Контракт и дополнения, приложения к контракту

-

Инвойс и/или проформа-инвойс

-

Договор перевозки, дополнительные соглашения, заявка на перевозку

-

Платежные документы (SWIFT, распоряжение на перевод и т.д.)

-

Транспортный документ (CMR, накладная СМГС, коносамент, авианакладная)

-

Техническое описание товаров

-

Письмо о не страховании товаров или страховой полис

-

Различные пояснения (о разбивке транспортных расходов, о соотношении веса нетто и веса брутто, и т.д.)

В результате, формула расчета таможенной стоимости по первому методу будет выглядеть следующим образом:

Для правильно расчета требуется не только изучить все особенности применения методов определения таможенной стоимости, но и проанализировать документы на поставку товаров, определить обязанности продавца и покупателя, применяемые условия поставки Инкотермс, а также обратить внимание на возможные ограничения, влияющие на возможность использование методов определения таможенной стоимости. Таможенная стоимость при таможенном декларировании неразрывно связана с базисом правил Инкотермс 2020 . Наиболее подробно она рассматривалась на семинаре «Инкотермс 2020. Практика доказывания таможенной стоимости» .

С записями проведенных семинаров по актуальным вопросам таможенного дела и ведения ВЭД можно ознакомиться здесь .

Духницкий Павел Сергеевич,

Ведущий преподаватель, консультант Учебного центра «Компас ВЭД»